一文看懂医疗险,从此不再被忽悠

2021-10-14 15:43 · 众安头条

点击标签,看更多同类内容,还可以订阅哦

看病,是所有家庭的难题。没有一个人敢说他/她不怕生病。

小朋友 身体虚,一到换季就生病,一次几百块,一年几大千。

成年人 天天外卖,日日加班,夜夜熬夜,拿健康换钱,要么没病,要么大病。

老年人 身板弱体质虚,自带三高等慢性病,更别提还有肺癌肝癌等虎视眈眈。

生病,是当代家庭普遍的痛。

因此,很多家庭都会选择用保险,来补偿看病的医疗费。

生病了,保险赔付一笔钱,自己只用出一点点,甚至不用出钱了,极大的减轻了家庭负担。

所以今天安公子就给大家来说说医疗险,本文内容有:

01

什么是医疗险

医疗险的分类有?

医疗险,是指以保险合同约定的医疗行为发生为给付保险金条件,按约定对被保险人接受诊疗期间的医疗费用支出提供保障的健康保险。

医疗险主要分为两大类:

一、国家医保:国家统筹的基本医疗保险,特点是广覆盖,低保障。

二、商业医保:商业保险公司经营的医疗保险,可选择自费投保。

其中商业医疗保险分为这几类:

02

为什么要买医疗险?

医保作为最基础的保障,用于报销日常小病的医疗费用,强烈建议购买。

有的人很好奇,有了医保,为什么还要自费买商业医疗险呢?省下的钱去搓顿火锅它不香嘛。

安公子想说:想法太简单!在朋友圈中发起众筹的人,有几个人没有医保呢?

医保也不是万能的~来一起看看它有哪些不足。

医保有哪些局限性?

医保有个特点:广覆盖,低保障。

保障的范围和报销额度十分有限:起付线下不报,封顶线上不报,个人自费部分不报,个人自付部分不报。

1、仅能报销医保目录费用

在目录内的治疗费才能报销。甲类药按比例报销,乙类药部分自付,丙类全自付,进口特效药都不报。

2、赔付金额有限制

大部分城市都有最高保额的限制,有的城市最高30万,额度的限制对于很多人来说,解决不了高昂医疗费用的问题。

3、报销比例有限制

目前没有哪个地方的医保可以100%报销。

4、异地就医不方便

在非本人定点医疗机构就医的不报销;在大陆地区之外治疗不报销;

因此购买医保,搭配商业医疗险,才能在大病面前不用担心看不起病。

03

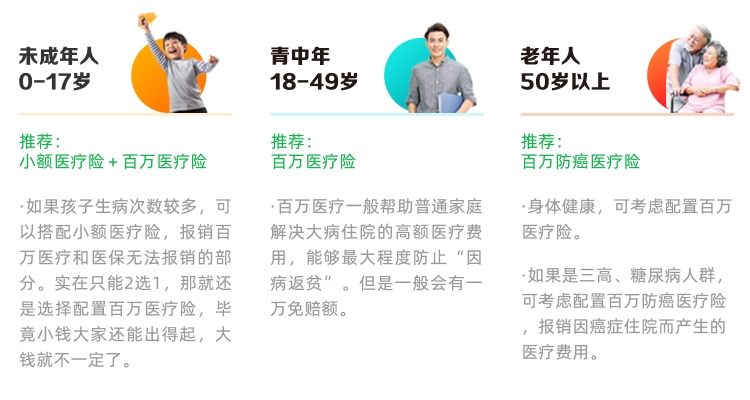

医疗险适合给谁买?

国家医保是国家提供给人民的福利,人人都可以参保。

商业医疗保险根据不同人群,购买侧重点也会不一样。↓

04

购买商业医疗保险的误区

误区1:保额越高越好

百万医疗险是报销型产品,报销金额不会超过治疗费用。

即使是重疾治疗费用,排除出国就医的需要,目前一年一般也不会超过200万,所以单纯只追求保额并没有实际意义.

目前市面上的百万医疗险,最高保额都在200万以上。

比如众安的百万医疗险2022,一般医疗保额300万,重疾医疗保额最高600万。

也就是说,责任内一年最高可以报销600万的医疗费用,足够用了,所以投保时不必太在意百万医疗险保额有多高,重点关注保障责任。

误区2:有重疾险没必要买商业医疗保险

事实上,商业医疗保险和重疾险搭配购买,保障才会更全面。

→从保障范围来看:

→从赔偿方式来看:

商业医疗保险(报销型保险):我,生病了,医完了拿发票去报销。

这意味着,你看病花了多少钱,那就给你多少,多一毛都不给。

重疾险(定额给付型保险):我,得重大疾病了,打钱给我吧。

这笔钱你可以用来随便花,无论是①治疗重疾,还是②经济补偿都行。

由此可见,商业医疗保险可以帮忙报销医疗费用。

而治疗期间无法工作、术后的疗养康复,这些就可以重疾险来管啦~可以使疾病对原有生活水平造成的影响降到最低!

如果预算有限,只能二选一,商业医疗保险>重疾险。

*以上内容供参考,产品条款以具体产品介绍为准