顾客出事故,公众责任险怎么赔?看看这个案例就懂了!

2023-07-21 16:18 · 众安企业保险

点击标签,看更多同类内容,还可以订阅哦

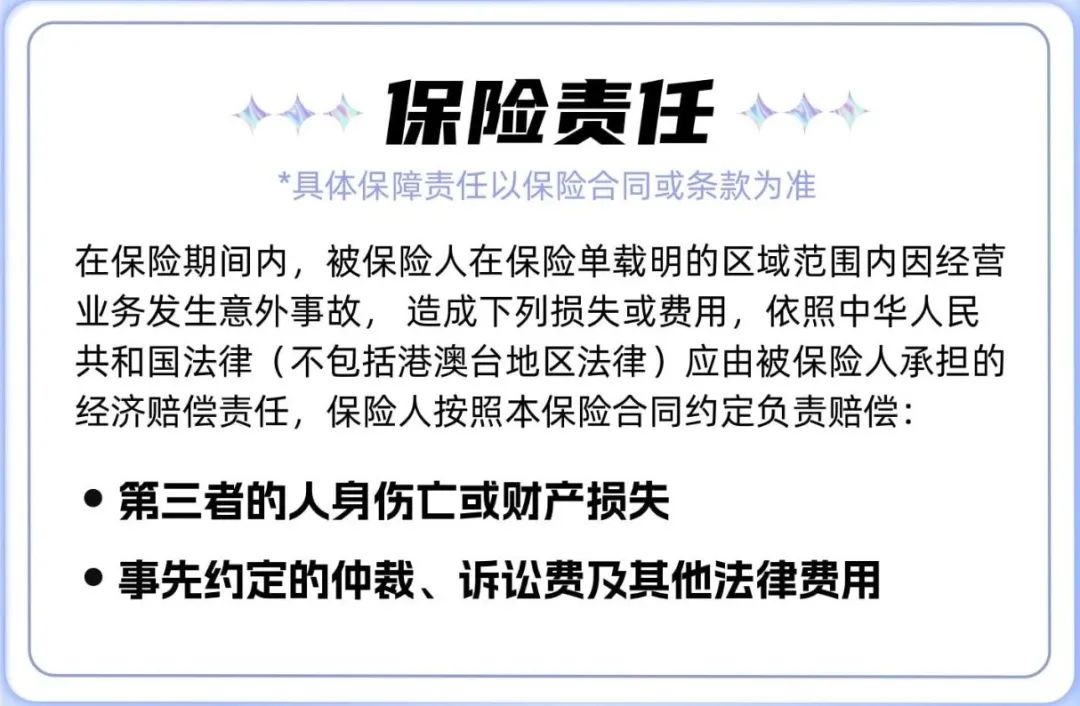

最近线下消费市场正火热,各种意外事故也频频发生,许多经营店铺的老板纷纷投保商业保险,来转移经营中的意外风险。店铺保险中最常见的是财产险(保财产)、公众责任险(保顾客)与雇主责任险(保员工)。对于要接待顾客的行业来说,其中最不可少的是公众责任险。

公众责任险主要保的是因店铺经营责任导致第三者人身伤亡或财产损失时,经营方依法应该承担的赔偿责任。

比如一些常见的情况,顾客在店里因地面湿滑摔倒,或者因地毯翘起被绊倒,吊扇落下被砸伤等等,老板需要依法赔偿顾客。如果店铺有提前投保公众责任险,老板在赔偿顾客后就可以向保险公司申请理赔。

如果老板给顾客赔偿的只涉及医疗费用,理赔操作起来就比较简单。老板进行理赔报案之后,提供受伤者的就诊病历、诊断证明、医疗费等医疗原始单据,以及跟顾客的和解协议、赔偿凭证等就可以。

在这里也要提醒各位老板,建议在经营场所内的公共区域安装监控摄像头,发生意外事故时,也好保留现场事故发生的证明。

但是另外一些比较严重的事故,涉及的赔偿费用可能不止医药费。这种情况,公众责任险如何理赔呢?

那么在上述这些费用中,有哪些费用是可以通过公众责任险进行理赔的呢?

医药费:属于公众责任险的理赔范围,保险公司会根据保单合同的约定进行理赔。

家属的误工费:一般不属于公众责任险的理赔范围。因为这一部分费用属于间接损失,并非由于事故直接导致。

康复期间的营养费用:要看是否有医嘱。如果是医嘱外的营养费用,公众责任险不会承担这部分赔偿费用。

未能观看演出的票价损失:也属于间接损失,家属可以向剧院方申请退还票款,不属于公众责任险的理赔范围。

——————————————————————————————————

公众责任险作为责任险的一种,当被保险人在经营过程中因过失造成第三者人身损害或财产损失,依法需要承担经济赔偿责任的时候,可以提供保障,可以有效为店铺经营兜底。

常见的店铺,包括咖啡店、小吃店、宠物店、旅馆民宿、桌游等公众场所都可以投保公众责任险,保障消费者的合法权益,为店铺转嫁经营风险。

👇👇👇👇